029-86747156

029-86747156 �(j��ng)��

�(j��ng)�� 13505181093

13505181093

dvhb@163.com

dvhb@163.com

�������

^(q��)�\�I(y��)·�\�I(y��)�r(sh��)��A3-307��

�������

^(q��)�\�I(y��)·�\�I(y��)�r(sh��)��A3-307���P(gu��n)���{(di��o)�����ʡ���O(sh��)����Ӌ(j��)�r(ji��)����(j��)��֪ͨ

ꃽ��l(f��)��2016��100̖(h��o)

���O(sh��)�^(q��)��ס���ͳ��l(xi��ng)���O(sh��)�֣�Ҏ(gu��)��������ί��������ʾ���^(q��)Ҏ(gu��)�����O(sh��)���������

^(q��)���O(sh��)�h(hu��n)�������n����ס���ͳ��l(xi��ng)���O(sh��)�֣���ľ�����ȿhס���ͳ��l(xi��ng)���O(sh��)�֣������P(gu��n)��I(y��)��

��������(j��)ס�����k���d���P(gu��n)�����ý����I(y��)�I(y��ng)�������O(sh��)����Ӌ(j��)�r(ji��)����(j��)�{(di��o)����(zh��n)�乤����֪ͨ�������k��(bi��o)��2016��4̖(h��o)����ؔ(c��i)��������(gu��)�Ҷ���(w��)���֡��P(gu��n)��ȫ�����_(k��i)�I(y��ng)�I(y��)��������ֵ��ԇ�c(di��n)��֪ͨ����ؔ(c��i)����2016��36̖(h��o)�����ļ�Ҏ(gu��)�������������I(y��)��2016��5��1����{��I(y��ng)�I(y��)��������ֵ�������º�(ji��n)�Q“�I(y��ng)����”��ԇ�c(di��n)���������m��(y��ng)��(gu��)�Ҷ��Ƹĸ�Ҫ�����M�㽨���I(y��)�I(y��ng)�������O(sh��)����Ӌ(j��)�r(ji��)��Ҫ���Y(ji��)����ʡӋ(j��)�r(ji��)����(j��)�wϵ�Č�(sh��)�H��r���F(xi��n)�ͽ����I(y��)��(sh��)ʩ�I(y��ng)��������ʡ���O(sh��)����Ӌ(j��)�r(ji��)����(j��)�����P(gu��n)�{(di��o)���k��֪ͨ������Ո(q��ng)����?q��ng)?zh��)�У�

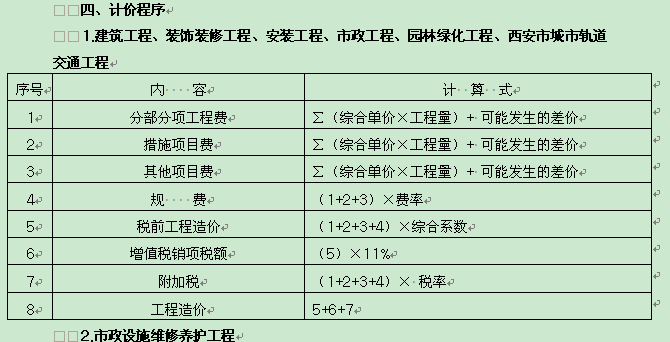

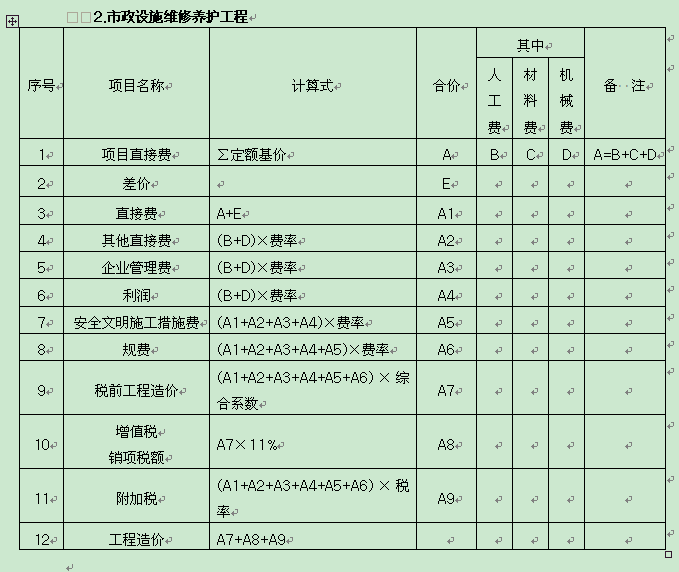

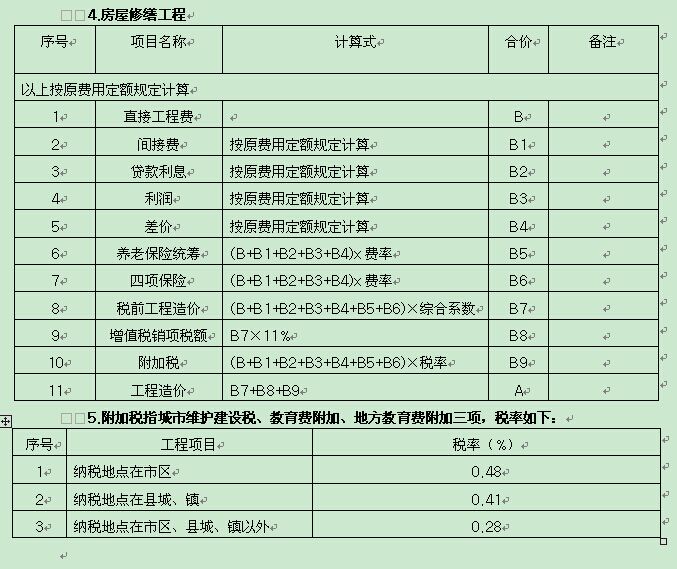

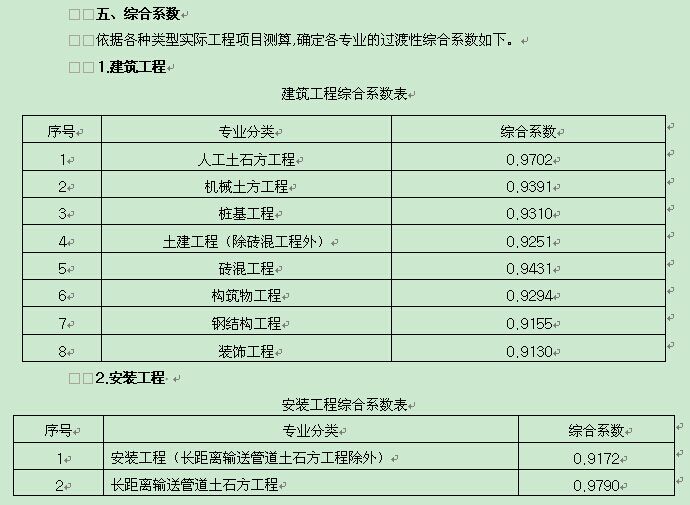

����һ���{(di��o)������(j��)

����1.ס�����k���d���P(gu��n)�����ý����I(y��)�I(y��ng)�������O(sh��)����Ӌ(j��)�r(ji��)����(j��)�{(di��o)����(zh��n)�乤����֪ͨ�������k��(bi��o)��2016��4̖(h��o)����

����2.ؔ(c��i)��������(gu��)�Ҷ���(w��)���֡��P(gu��n)��ȫ�����_(k��i)�I(y��ng)�I(y��)��������ֵ��ԇ�c(di��n)��֪ͨ����ؔ(c��i)����2016��36̖(h��o)����

����3.ؔ(c��i)��������(gu��)�Ҷ���(w��)���֡��I(y��ng)�I(y��)��������ֵ��ԇ�c(di��n)��������ؔ(c��i)����2011��110̖(h��o)����ؔ(c��i)��������(gu��)�Ҷ���(w��)���֡��P(gu��n)�ں�(ji��n)����ֵ�����������ߵ�֪ͨ����ؔ(c��i)����2014��57̖(h��o)������

����4.��ʡ�F(xi��n)��Ӌ(j��)�r(ji��)����(j��)��

���������{(di��o)��ԭ�t

����1.ͬһ��ͬ�����(xi��ng)Ŀ���I(y��ng)��������r(ji��)ˮƽ���ַ�(w��n)����

����2.ͬһ��ͬ�����(xi��ng)Ŀ���I(y��ng)��������I(y��)���x�����½���

���������{(di��o)������

�����ڬF(xi��n)��Ӌ(j��)�r(ji��)����(j��)��׃��ǰ���£������^(gu��)���ԾC��ϵ��(sh��)��Ӌ(j��)��I(y��ng)�����^(gu��)�ɺ�Ĺ�����r(ji��)�����w������������(j��)�r(ji��)�����x��ԭ�t���քeӋ(j��)����I(y��ng)�I(y��)���²�����������r(ji��)����ֵ���¶�ǰ������r(ji��);�ٜy(c��)����I(y��ng)�I(y��)���²�����������r(ji��)����ֵ���¶�ǰ������r(ji��)�ı�ֵ�������^(gu��)���ԾC��ϵ��(sh��)��Ȼ����ԓ�C��ϵ��(sh��)���ԠI(y��ng)�I(y��)���²�����������r(ji��)���ó���ֵ���¶�ǰ������r(ji��)������Ӌ(j��)����ֵ����Ӌ(j��)�����A(ch��)��

����������(sh��)ʩ�r(sh��)�g���m�÷���

����1.2016��5��1���������������_(k��i)���ķ��ݽ������������A(ch��)�O(sh��)ʩ���̑�(y��ng)��(zh��)�б���֪ͨ��Ҏ(gu��)�������_(k��i)���Ĺ�����ָ����������ʩ���S���C��ע���ĺ�ͬ�_(k��i)�����ڻ��mδȡ�á���������ʩ���S���C�����l(f��)�а���ͬע�����_(k��i)�����ڣ���(ji��n)�Q“�_(k��i)������”����2016��5��1���Ժ�ķ��ݽ������������A(ch��)�O(sh��)ʩ������

����2.�_(k��i)��������2016��4��30�գ�����ǰ�ķ��ݽ������������A(ch��)�O(sh��)ʩ�������ڷ��ϡ��P(gu��n)��ȫ�����_(k��i)�I(y��ng)�I(y��)��������ֵ��ԇ�c(di��n)��֪ͨ����ؔ(c��i)����2016��36̖(h��o)����ؔ(c��i)���ļ�Ҏ(gu��)����ǰ����������ͬ�r(ji��)�s����Ӌ(j��)�r(ji��)����(j��)��(zh��)����

����3.2016��5��1�գ�����ǰ���M(j��n)���И�(bi��o)����δ�_(k��i)��(bi��o)�Ĺ�������(y��ng)������֪ͨ��Ӌ(j��)�r(ji��)Ҏ(gu��)���{(di��o)���И�(bi��o)�ļ�������ރr(ji��)�����P(gu��n)��(n��i)����

���������������P(gu��n)�f(shu��)��

����1.���ϣ��O(sh��)�䣩�����r(ji��)���_�J(r��n)�r(ji��)����(y��ng)�麬��ֵ���r(ji��)�����I(y��)���̕����r(ji��)��(y��ng)����ֵ���Ĺ�����r(ji��)�����뿂���r(sh��)�����I(y��)ʩ������(y��ng)�鿂�а����ṩ�ɵֿ۵���ֵ���l(f��)Ʊ��

����2.ʡ����r(ji��)����C(j��)��(g��u)�l(f��)���IJ��ϣ��O(sh��)�䣩��Ϣ�r(ji��)��(y��ng)�麬��ֵ���r(ji��)��

����3.��ͬ�мs����“����”�Ĺ��������M(f��i)�ñ��Ӌ(j��)�빤����r(ji��)���ҹ�����(y��ng)��{���˵ֿ��M(j��n)�(xi��ng)���ṩ������Ӌ(j��)�������ɼ{��������(j��)ؔ(c��i)�����T(m��n)�����P(gu��n)Ҏ(gu��)����(zh��)����

����4.����֪ͨ����Ҏ(gu��)�������µ�Ӌ(j��)�r(ji��)����(j��)�l(f��)��ǰ�������P(gu��n)��λ����횈�(zh��)�С�

����5.����֪ͨ�������ʡ���O(sh��)������r(ji��)��վؓ(f��)؟(z��)�������(zh��)���^(gu��)���������Ć�(w��n)�}��Ո(q��ng)���r(sh��)��ӳ�o���ʡ���O(sh��)������r(ji��)��վ��

���ʡס���ͳ��l(xi��ng)���O(sh��)�d

2016��4��28��

2016��4��28��